|

|

|

Авторизация

Поиск

|

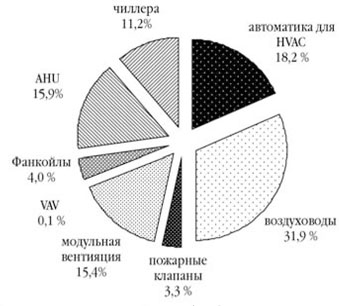

Российский рынок автоматики для HVACРоссийский рынок автоматики для HVACВ мае-июле 2005 года компания «Литвинчук Маркетинг» при поддержке Ассоциации BIG-RU провела углубленное изучение рынка автоматики для вентиляции и кондиционирования воздуха. Российский рынок автоматики для вентиляции и кондиционирования воздуха сформировался в середине 90-х годов, с первыми массовыми поставками импортного оборудования систем центрального кондиционирования и вентиляции, нуждавшегося в системах автоматики. Неудивительно, что на рынке автоматики сформировались такие же сегменты, как и на рынке вентиляционного оборудования. При этом на каждом из них лидерство захватили разные поставщики и производители. Знание места каждого сегмента в общем объеме продаж является ключом к пониманию структуры и динамики российского рынка BAS. Первый сегмент – автоматика для систем центрального кондиционирования воздуха, в основном оборудование для автоматизации работы AHU (чиллера поставляются полностью укомплектованными). До 1999 года этот сегмент был практически полностью занят продукцией компании Honeywell. Во втором сегменте – автоматика для модульных систем вентиляции – изначально доминировала продукция компании Regin, поставляемая в том числе под ОЕМ-брендами. В третьем сегменте – автоматика для систем пожарной вентиляции (приводы для огнезадерживающих клапанов и клапанов дымоудаления) – вплоть до 2004 года было лишь два производителя: «ВИНГС-М» и «Файер», причем оба использовали приводы Belimo. Такая ситуация обусловлена невозможностью сертифицировать в пожарном ведомстве как новые импортные, так и новые отечественные клапаны. Сегодня это разделение выражено менее явно. Во всех трех сегментах рынка успешно работает целый ряд производителей и продавцов,хотя при этом и сохранились определенные предпочтения. Используемую в настоящее время автоматику можно разделить на два уровня. Первый – автоматика, минимально необходимая для работы оборудования HVAC. В таблице она выделена серым цветом. Второй уровень – автоматика для включения систем HVAC в BAS здания (выделена черным). В 99% случаев эта автоматика используется с системами центрального кондиционирования, а модульные системы вентиляции и пожарные клапаны практически не диспетчеризируются. Исследование показало, что основные производители автоматики активны именно в этом сегменте рынка, и поэтому, давая оценку российского рынка автоматики для HVAC, обычно ориентируются именно на него.

Структура рынка автоматики для HVAC по сегментам климатического рынка в дилерских ценах, в млн. евро. Учитывается только стоимость оборудования |

|

© 2017 ООО «ГОЛОВИН Холдинг». Использование любых материалов сайта без письменного разрешения администрации запрещено.

|